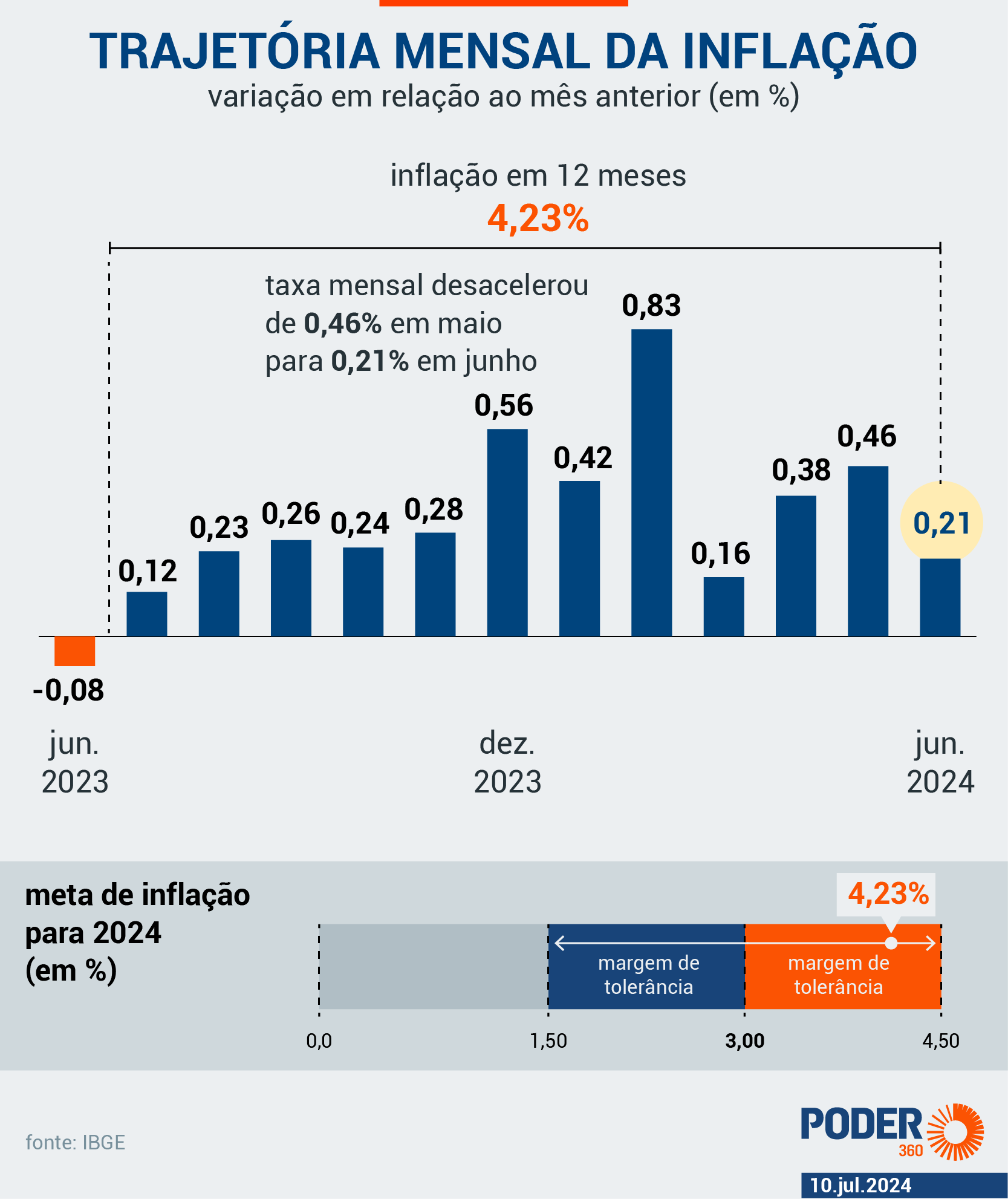

O IPCA acumulado em 12 meses chegou a 4,64% em maio de 2026 e voltou a ficar acima do teto da meta de inflação. O movimento mantém a pressão sobre o orçamento das famílias e reduz o espaço para uma queda mais rápida dos juros, mesmo com a desaceleração do índice mensal.

A leitura do mês mostra a tensão principal do cenário: a inflação corrente perdeu força, de 0,89% para 0,62%, mas o acumulado em 12 meses subiu de 4,37% para 4,64%. Com isso, o indicador ultrapassou o limite superior de 4,50% perseguido pelo regime de metas.

A série 13522 do Sistema Gerenciador de Séries do Banco Central acompanha o IPCA acumulado em 12 meses, uma das medidas usadas para avaliar a distância entre a inflação observada e a meta oficial. O índice é produzido pelo IBGE e serve como principal referência da inflação ao consumidor no país.

Desaceleração mensal não tira pressão do acumulado

O dado mensal mais baixo evita uma leitura de aceleração generalizada no curto prazo, mas não resolve o problema central para a política econômica. A meta central de inflação é de 3,00%, com intervalo de tolerância até 4,50%. Aos 4,64%, o IPCA em 12 meses permanece fora desse limite.

Esse descompasso pesa porque a inflação acumulada funciona como referência para reajustes, contratos, planejamento de compras e decisões de financiamento. Quando o índice anual fica acima da meta, a percepção de alívio no bolso demora mais a chegar, ainda que uma leitura mensal venha mais fraca.

A sequência recente reforça essa leitura. O IPCA de abril já havia mostrado pressão acumulada, e a prévia de maio manteve o sinal de inflação resistente. O ponto relevante é a combinação entre perda de ritmo no mês e permanência do acumulado anual acima do teto da meta.

Juros altos encarecem crédito e travam consumo

Para o consumidor, a inflação acima da meta chega por dois caminhos. O primeiro é direto, com preços e contratos corrigidos por um índice ainda elevado. O segundo passa pelos juros: quanto mais resistente parece a inflação, menor tende a ser a margem do Banco Central para afrouxar a política monetária.

Projeções de mercado indicavam Selic em 13,25% no fim de 2026, patamar que mantém caro o financiamento de veículos, o crediário, o parcelamento no cartão e a renegociação de dívidas. Para empresas, juros altos elevam o custo de capital de giro, estoque, antecipação de recebíveis e investimento.

O contraste aparece no varejo. Em Mato Grosso do Sul, as vendas cresceram 5,4% entre janeiro e abril de 2026, acima da média nacional de 1,8%, segundo a Federação das Câmaras de Dirigentes Lojistas do estado. A atividade mais forte, porém, não elimina o efeito de inflação e juros sobre a renda disponível.

Na prática, o consumidor pode até manter parte das compras, mas encontra um ambiente menos favorável para assumir prestações longas ou trocar dívidas caras por crédito barato. Empresas também tendem a ser mais cautelosas em contratações, expansão de lojas e recomposição de estoques quando o custo financeiro permanece elevado.

Próximos índices definem espaço para alívio

O efeito sobre juros e consumo dependerá da direção das próximas leituras do IPCA. Se o acumulado em 12 meses continuar acima de 4,50%, ganha força o argumento por uma política monetária mais restritiva. Se recuar de forma consistente, melhora a margem para queda do custo do crédito.

Por ora, o quadro é de alívio parcial. A inflação mensal menor reduz a sensação de piora imediata, mas o acumulado anual em 4,64% mantém o índice acima do teto da meta e preserva a pressão sobre consumo, contratos e decisões do Banco Central.