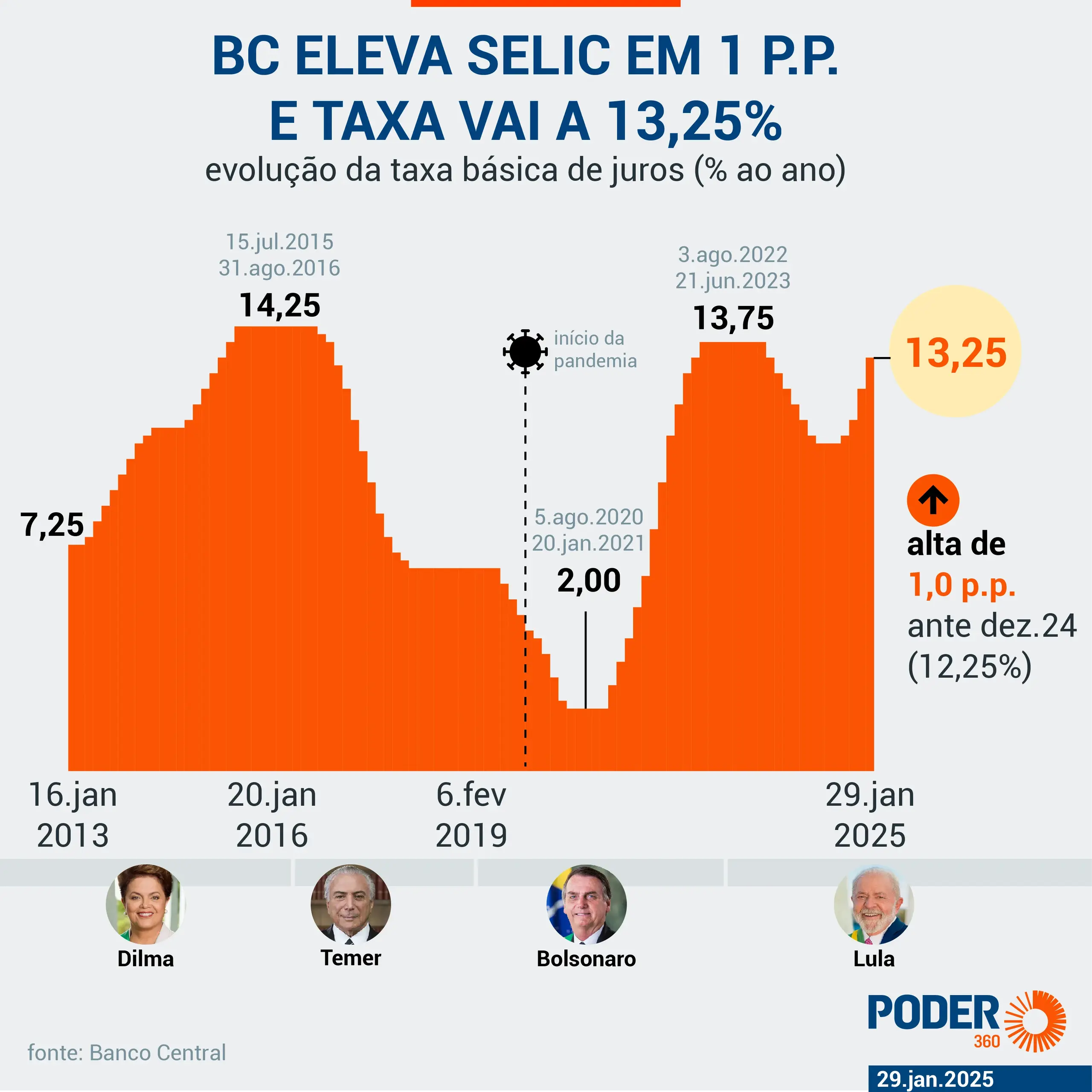

A Selic em 14,25% ao ano mantém o crédito livre para pessoas físicas em patamar elevado e encarece o financiamento do consumo no Brasil. Em março, a taxa média nessa modalidade chegou a 61,5% ao ano, segundo estatísticas monetárias do Banco Central, um nível que amplia o custo de compras parceladas, empréstimos pessoais e renegociações de dívida.

O número ajuda a explicar por que a taxa básica definida pelo Banco Central demora a aparecer no bolso do consumidor de forma linear. A Selic funciona como referência para o custo do dinheiro na economia, mas o juro cobrado na ponta incorpora risco de inadimplência, prazo, spread bancário, impostos e margem das instituições financeiras. Por isso, uma taxa básica de 14,25% ao ano convive com crédito ao consumidor acima de 60% ao ano nas linhas livres.

A pressão reacendeu o embate público entre a equipe econômica e a autoridade monetária. Dario Durigan, secretário-executivo do Ministério da Fazenda, afirmou em 4 de julho que juros elevados travam a economia e pressionam a dívida pública. O Banco Central, por sua vez, sustenta a Selic como instrumento para conter a inflação e ancorar expectativas, o que mantém o debate sobre eventual corte condicionado à trajetória dos preços, da atividade e das contas públicas.

Juro alto chega ao crediário, ao empréstimo e à renegociação

Para as famílias, o impacto aparece no valor final das parcelas. Um consumidor que financia uma compra, rola dívida ou toma empréstimo pessoal encontra um custo muito superior ao da Selic porque o banco precifica a chance de atraso, o prazo da operação e a remuneração exigida para emprestar. Com crédito livre a 61,5% ao ano, a decisão de alongar uma dívida pode aliviar o orçamento no mês, mas elevar o custo total pago ao longo do contrato.

A alta também mostra uma deterioração em relação ao juro médio ao consumidor observado recentemente. Em julho, a taxa média geral ao consumidor aparecia em 56,7% ao ano. O recorte do crédito livre para pessoas físicas, em 61,5% ao ano em março, evidencia que as linhas sem direcionamento oficial continuam mais caras e mais sensíveis ao ciclo de aperto monetário.

Esse recorte é importante porque não mistura operações com regras próprias, como parte do crédito habitacional e rural. Nas linhas livres, bancos e financeiras têm mais espaço para ajustar preços conforme risco, inadimplência e custo de captação. É nesse grupo que entram modalidades que pesam diretamente no cotidiano de quem depende de crédito para fechar o mês ou antecipar consumo.

Dívida pública também sente o custo maior do dinheiro

A pressão dos juros não se limita ao orçamento doméstico. Desde 1º de janeiro de 2023, quando títulos prefixados de longo prazo do Tesouro Nacional operavam perto de 10% ao ano, o custo de captação do governo subiu mais de 4 pontos percentuais. Em 2026, a taxa indicada para papéis prefixados longos chega a 14,7% ao ano.

Esse movimento encarece a rolagem da dívida federal. Na prática, o Tesouro precisa oferecer remuneração maior para atrair compradores de seus títulos, o que aumenta a despesa financeira do governo e reduz espaço no Orçamento. A alta não nasce de uma causa única: combina inflação, expectativas, risco fiscal, humor do mercado e as decisões de política monetária.

É nesse ponto que a divergência entre Fazenda e Banco Central ganha peso político. A equipe econômica cobra coordenação para evitar que o custo da dívida sufoque a atividade. A autoridade monetária, por outro lado, busca impedir que um alívio prematuro nos juros desancore expectativas e torne a inflação mais persistente.

Consumo e investimento perdem força

Juros altos reduzem a disposição das famílias para assumir novas parcelas e tornam mais difícil reorganizar dívidas antigas. O freio atinge o varejo, bens duráveis e serviços financiados. Para empresas, o efeito aparece no capital de giro, na compra de máquinas e na decisão de ampliar produção: quanto mais caro o financiamento, maior precisa ser o retorno esperado do investimento.

As projeções de atividade já incorporam esse ambiente. XP e Itaú estimam crescimento de 2,3% para o Produto Interno Bruto de 2025, em cenário de expansão limitada pelo juro alto. A leitura de bancos e analistas é que a economia ainda cresce, mas com menor impulso de consumo e investimento enquanto o crédito permanecer caro.

O ponto central para os próximos meses é a duração desse aperto. Um corte da Selic no segundo semestre de 2026 dependerá de decisão formal do Comitê de Política Monetária e da avaliação sobre inflação, expectativas e atividade. Até lá, permanecem como referências a meta Selic de 14,25% ao ano, o crédito livre para pessoas físicas a 61,5% ao ano e o custo de 14,7% ao ano nos títulos prefixados longos do Tesouro.