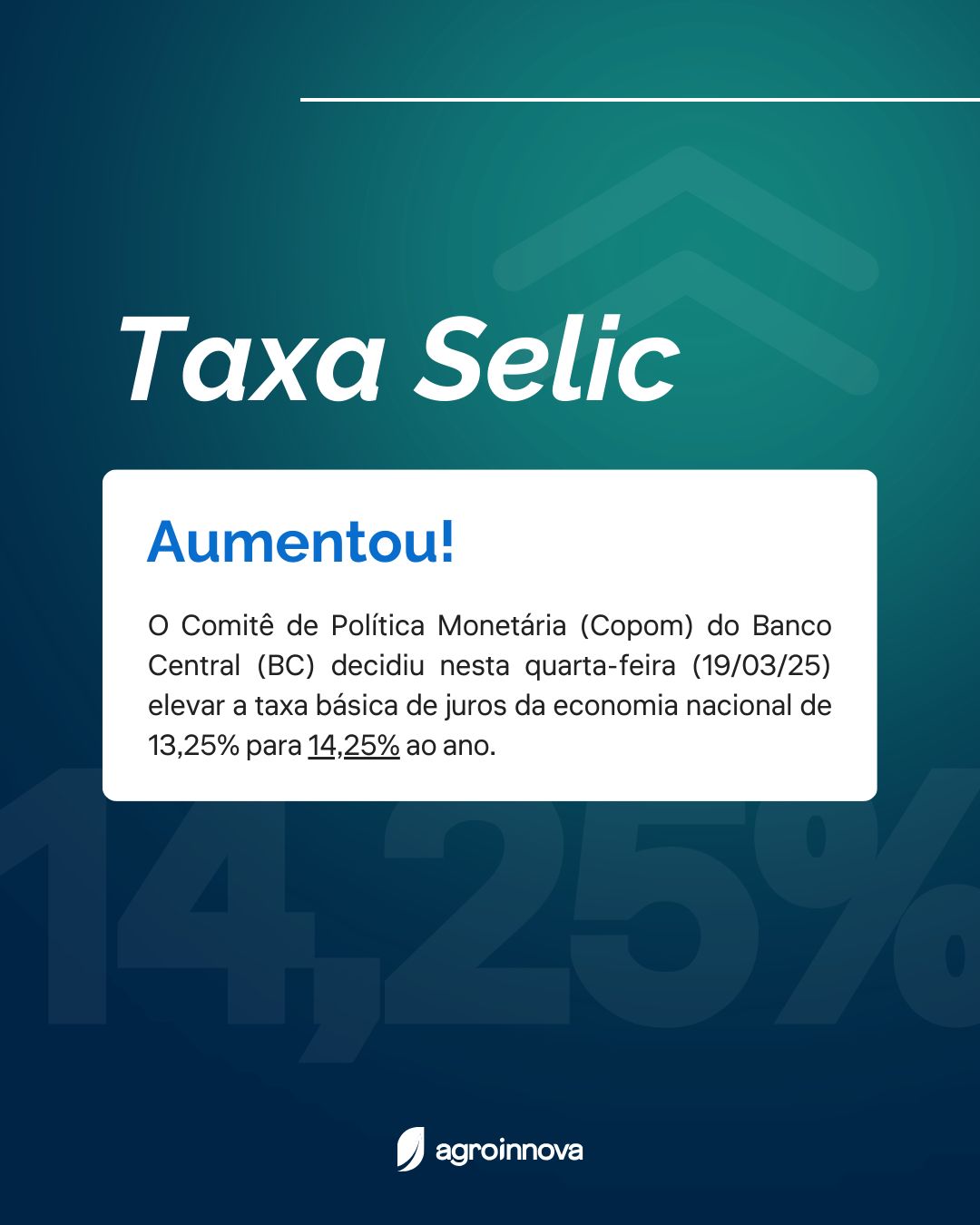

A taxa básica de juros em 14,25% ao ano mantém o crédito caro para o consumidor brasileiro, com o juro médio cobrado de pessoas físicas atingindo 56,7% ao ano em maio, segundo dados do Banco Central. O patamar elevado gerou novas críticas do ministro da Fazenda, Dario Durigan, que vê os juros como principal entrave ao crescimento.

As Estatísticas Monetárias e de Crédito, divulgadas pelo BC em 27 de junho, mostram que o custo do dinheiro para as famílias permanece pressionado, apesar da estabilidade da Selic. O mercado de crédito total movimenta cerca de R$ 600 bilhões, mas o spread bancário — diferença entre o custo de captação dos bancos e a taxa final ao tomador — segue elevado, sem previsão de recuo.

Durigan, em entrevista na última sexta-feira (4), afirmou que “a elevada taxa de juros é o principal entrave para o crescimento da economia brasileira” e que o cenário pressiona a dívida pública. A declaração intensifica o atrito entre o governo e o Banco Central, que mantém a Selic no maior patamar em duas décadas para conter a inflação.

Pressão sobre o consumo e o endividamento

O PIRANOT já havia mostrado, em 3 de julho, que a Selic em 14,25% mantinha o juro médio ao consumidor em 56,7% ao ano. Agora, os dados do BC confirmam que a inadimplência das famílias subiu para 4,7% em maio, o maior patamar desde 2011, o que tende a elevar ainda mais as taxas, já que os bancos repassam o risco maior aos tomadores.

O crédito caro atinge em cheio o consumo de bens duráveis, como veículos e imóveis, e afeta o comércio varejista. Em cidades do interior, como Piracicaba (SP), o acesso a financiamentos imobiliários e de automóveis ficou mais restrito, segundo relatos de entidades setoriais. O mercado de crédito de R$ 600 bilhões reflete um sistema em que o custo final ao consumidor é quase quatro vezes a taxa básica, um dos spreads mais altos do mundo.

Sem sinal de alívio no curto prazo

O Banco Central não indicou quando poderá iniciar um ciclo de cortes na Selic. A próxima reunião do Comitê de Política Monetária (Copom) está prevista para agosto, mas, com a inflação ainda acima do centro da meta, a expectativa de analistas é de manutenção da taxa. O governo pressiona por redução, mas a autoridade monetária insiste na necessidade de ancorar as expectativas de inflação.

A principal incerteza para os consumidores é quando o spread bancário começará a cair. Nem o BC nem o Ministério da Fazenda projetam uma data para que a diferença entre a Selic e o juro final diminua. Enquanto isso, as famílias seguem arcando com o crédito mais caro em décadas, e a economia patina.