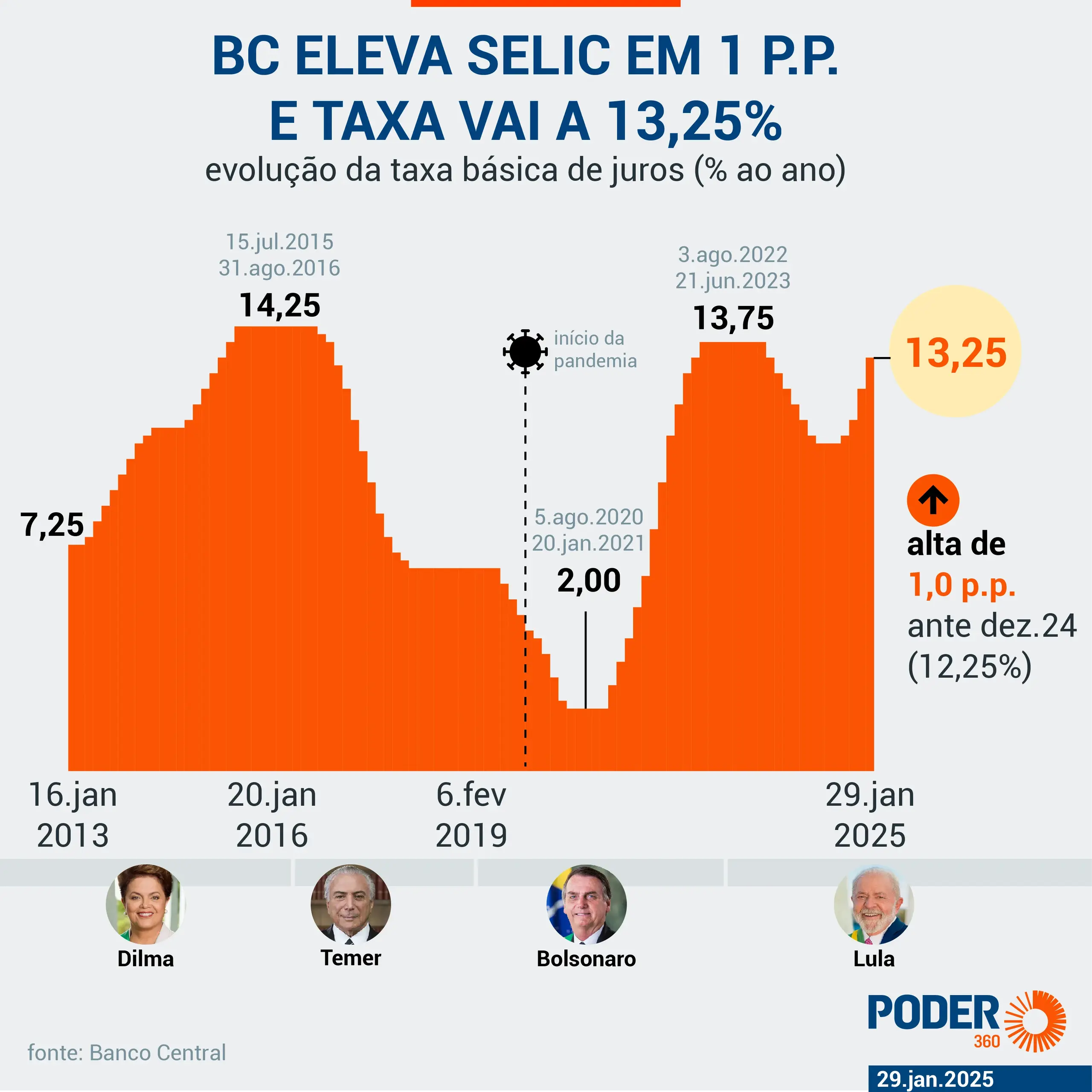

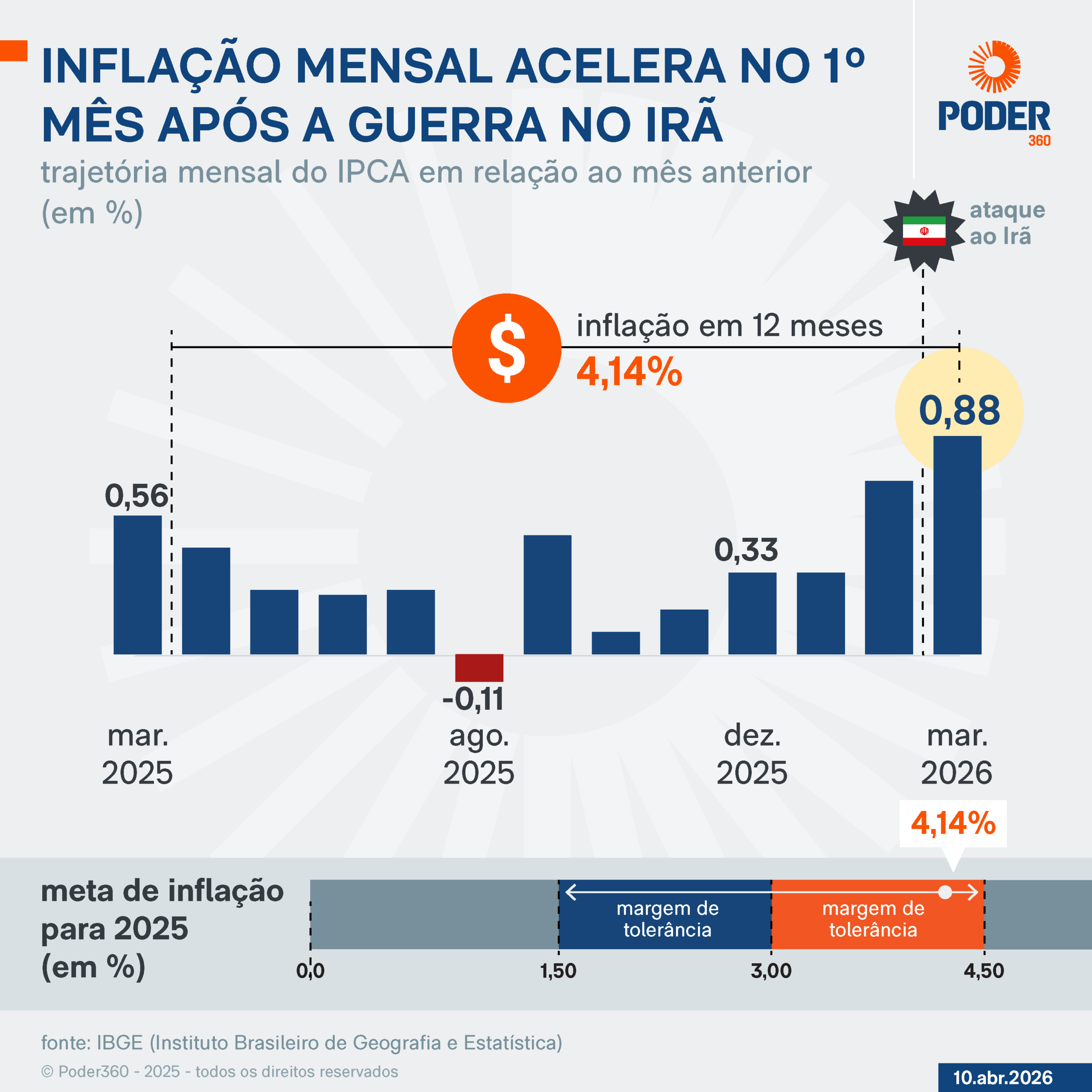

O IPCA de abril desacelerou para 0,67%, mas a taxa Selic em 14,50% ao ano mantém o crédito caro e limita o consumo das famílias nesta quarta-feira (8), no Brasil.

O dado central é a combinação entre inflação ainda no radar e juros elevados: o Banco Central do Brasil mantém a Selic em 14,50% ao ano, enquanto o índice de preços de abril foi informado pelo Instituto Brasileiro de Geografia e Estatística. A desaceleração mensal do IPCA alivia parte da pressão imediata, mas não muda sozinha o custo do dinheiro.

O contraponto está no varejo: a Federação das Câmaras de Dirigentes Lojistas de Mato Grosso do Sul registrou avanço acumulado de 5,4% no comércio do Estado até abril, acima dos 1,8% do varejo nacional. A diferença mostra que o consumo não reage de forma igual no país, mesmo sob a mesma taxa básica de juros.

Histórico: IPCA de abril e juros a 14,50%

A sequência de dados começou em 12 de maio, com a divulgação do IPCA de abril de 2026, que apontou alta de 0,67%. Em 15 de junho, o Termômetro do Varejo da FCDL-MS mostrou crescimento acumulado de 1,8% no varejo nacional e de 5,4% em Mato Grosso do Sul.

O pano de fundo é um aperto monetário prolongado. O Banco Central usa a Selic para influenciar crédito, demanda e inflação. Com a taxa em 14,50% ao ano, financiamentos, parcelamentos e capital de giro ficam mais caros, o que reduz espaço para compras dependentes de crédito.

A cobertura anterior do PIRANOT já havia mostrado que a inflação acumulada seguia no centro da decisão de consumo: em inflação acumulada sobe a 4,80% e mantém pressão sobre consumo, o portal apontou a conexão entre índice de preços, orçamento doméstico e juros.

Impacto: crédito caro restringe orçamento e mercado

Para as famílias, a Selic de 14,50% ao ano aparece no custo do crédito, no limite do cartão, no financiamento e nas compras parceladas. Mesmo quando o IPCA mensal desacelera, a decisão de compra continua condicionada ao custo de carregar dívida.

No varejo, a diferença entre Mato Grosso do Sul e a média nacional é o dado mais visível do dossiê. O avanço de 5,4% no Estado contra 1,8% no país indica desempenho regional acima da média, mas não autoriza concluir que o consumo nacional esteja recuperado.

A tensão é direta: o IPCA de abril perdeu força, mas o juro básico continua em patamar que freia a demanda. Isso afeta empresas que dependem de crédito para estoque e consumidores que precisam financiar bens de maior valor.

Também há efeito no mercado financeiro. A pauta de inflação segue ligada ao câmbio e ao custo de capital, como mostrou o Correio Braziliense em dólar retoma alta com tensão no Oriente Médio e inflação no radar. O dado não substitui a fonte oficial, mas ajuda a mostrar por que inflação e juros continuam orientando preços de ativos.

O desempenho regional também foi registrado em varejo de MS cresce três vezes mais que a média nacional. A informação central, atribuída à FCDL-MS, é que Mato Grosso do Sul cresceu 5,4%, enquanto o país avançou 1,8% no mesmo recorte acumulado até abril.

Próximos passos: nova ponta do IPCA define leitura do consumo

A próxima leitura relevante depende da atualização oficial dos dados de inflação pelo IBGE e da manutenção ou mudança da Selic pelo Banco Central. Sem a ponta consolidada de maio e junho nas fontes oficiais analisadas, a leitura segura permanece ancorada no IPCA de abril e na Selic de 14,50% ao ano.

O ponto prático para o consumidor é acompanhar se a desaceleração do índice mensal vira tendência e se abre espaço para crédito menos caro. Até lá, a inflação acumulada segue no radar porque afeta preços, renda disponível e decisão de compra.