O Comitê de Política Monetária decide nesta quarta-feira (17) se reduz a Selic de 14,50% para 14,25% ao ano ou se interrompe o ciclo de cortes diante de uma inflação que voltou a desafiar a meta. A aposta majoritária do mercado ainda é por uma queda de 0,25 ponto percentual, mas a discussão mais importante já se deslocou para o comunicado: o Banco Central vai indicar espaço para novos cortes ou preparar o terreno para uma pausa?

A decisão chega em um momento delicado. O IPCA acumulado em 12 meses atingiu 4,72% em maio, acima do teto de 4,5% da meta de inflação. O centro da meta é de 3%. Ao mesmo tempo, o Boletim Focus do Banco Central mostrou nova piora nas expectativas para 2026: a projeção para o IPCA subiu de 5,09% para 5,11%, na 13ª elevação consecutiva, enquanto a estimativa para a Selic no fim do ano passou a 13,50%.

Esse conjunto de números resume o dilema do Copom. De um lado, juros menores ajudam a aliviar o custo do crédito, favorecem empresas endividadas e reduzem, com atraso, a pressão sobre financiamentos e consumo. De outro, cortar a taxa básica quando as expectativas de inflação pioram pode dificultar a tarefa de trazer os preços de volta à meta.

Mercado espera corte, mas vê pouco espaço para seguir reduzindo juros

A divisão não está apenas no número desta reunião, mas no caminho a partir dela. Parte dos analistas ainda trabalha com um corte de 0,25 ponto agora, para 14,25% ao ano, seguido de cautela nas próximas decisões. Outra parte defende que o Banco Central mantenha a Selic em 14,50% para evitar uma leitura de tolerância com a inflação acima da meta.

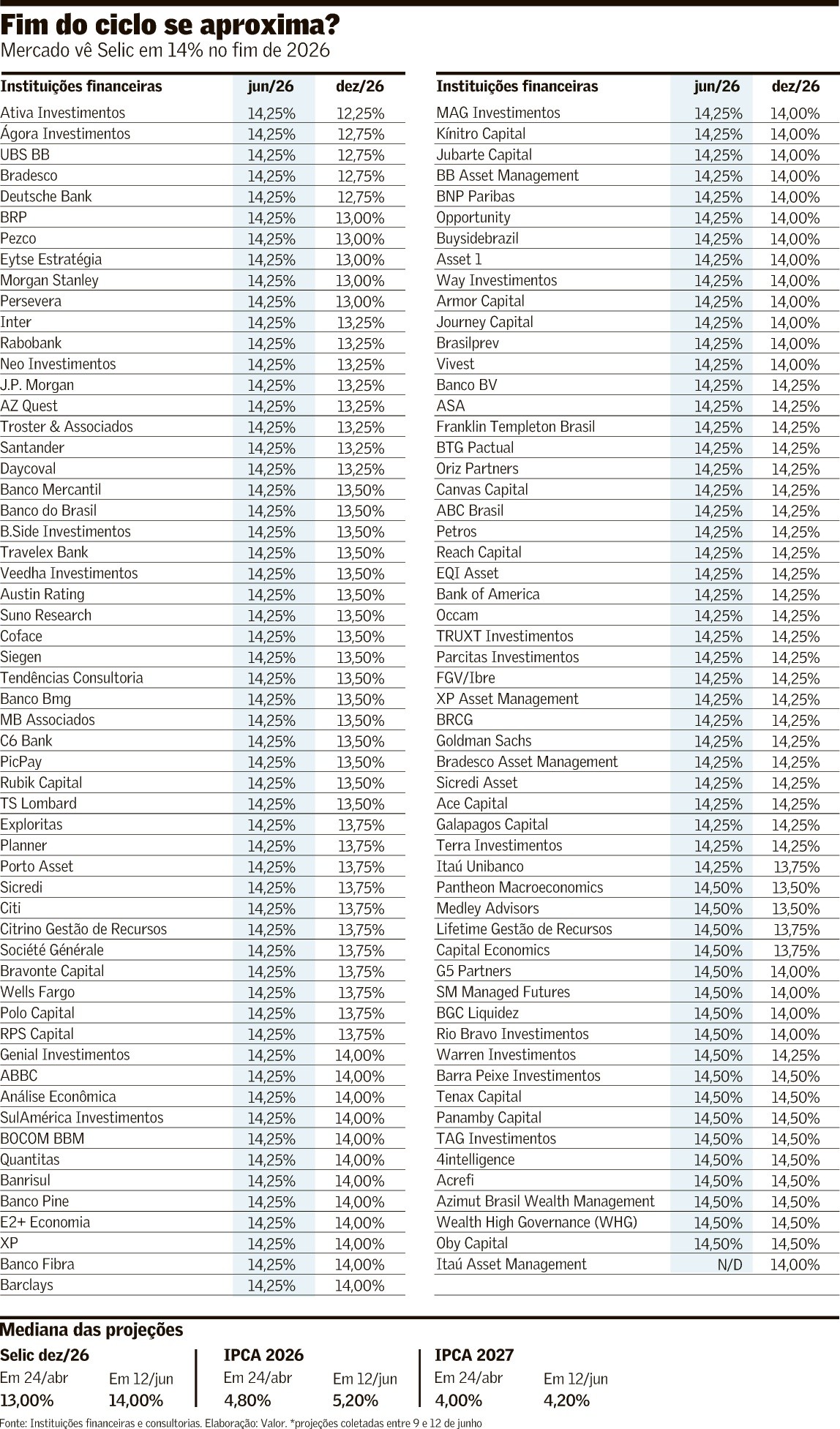

Entre as projeções acompanhadas pelo mercado, há a leitura de que junho pode marcar o último corte de 2026. O raciocínio é que a política monetária já se encontra em terreno contracionista, mas a piora das expectativas, a inflação corrente acima do limite da meta e a pressão externa sobre commodities reduzem a margem de manobra do Banco Central.

A guerra no Oriente Médio adiciona uma camada de incerteza. O conflito completa quase quatro meses e mantém no radar o risco de alta do petróleo, de encarecimento de alimentos e de pressão sobre o câmbio. Em um país que importa parte relevante dos efeitos do dólar para combustíveis, insumos e bens industriais, esse ambiente complica a calibragem dos juros.

Inflação acima da meta aumenta o peso do comunicado

A Selic é o principal instrumento do Banco Central para conter a demanda e tentar ancorar as expectativas de preços. Quando a inflação projetada se afasta do centro da meta, o Copom tende a adotar linguagem mais dura para sinalizar que não vai estimular a economia antes de haver sinais consistentes de desaceleração dos preços.

Por isso, a frase que acompanhará a decisão pode pesar tanto quanto o corte em si. Se o comunicado indicar que novos movimentos dependerão estritamente dos dados, o mercado deve interpretar que o ciclo entrou em sua fase final. Se vier uma mensagem mais severa sobre expectativas e riscos externos, a leitura pode ser de pausa prolongada. Uma sinalização mais branda, por outro lado, manteria viva a possibilidade de novas reduções, ainda que em ritmo lento.

O histórico recente reforça a cautela. A inflação já havia rompido o teto da meta em outubro de 2025, quando marcou 4,68% em 12 meses. O ciclo de cortes de 2026 foi desenhado em um ambiente de expectativa mais benigna, com IPCA projetado em faixa mais próxima de 3,5% a 4%. A deterioração para 5,11% muda a conta política e econômica da decisão.

Crédito melhora devagar, e renda fixa segue forte

Para o consumidor, um corte de 0,25 ponto na Selic não derruba imediatamente os juros do cartão, do cheque especial ou do financiamento de veículos. As taxas cobradas pelos bancos incorporam inadimplência, impostos, custo de captação, risco de crédito e margem. Ainda assim, a direção da Selic influencia o preço do dinheiro ao longo do tempo e ajuda a definir quando o crédito começa a ficar menos restritivo.

Para quem investe, a taxa básica ainda em dois dígitos mantém a renda fixa em posição confortável. CDBs, fundos DI, Tesouro Selic e outros produtos pós-fixados seguem oferecendo remuneração elevada em comparação com períodos de juros mais baixos. Uma pausa no ciclo tende a prolongar esse ambiente favorável ao investidor conservador, embora também mantenha mais caro o financiamento para famílias, empresas e governo.

Nas contas públicas, juros elevados aumentam o custo de rolagem da dívida e pressionam o resultado fiscal. No lado da atividade, a projeção de crescimento do PIB em 1,91% para 2026 mostra uma economia sem grande folga para absorver crédito caro por muito tempo. A combinação de inflação projetada em 5,11%, dólar estimado em R$ 5,15 no fim de 2026 e Selic esperada em 13,50% resume o impasse: aliviar a economia sem reacender a inflação.

Próximo sinal virá do tom do Banco Central

O Copom anuncia a Selic nesta quarta-feira. Se confirmar o corte para 14,25%, a atenção se voltará imediatamente para o tom do comunicado e para a avaliação dos riscos. É esse texto que indicará se o Banco Central ainda vê espaço para novos ajustes ou se considera que a inflação acima da meta exige uma interrupção do ciclo.

Na prática, a decisão definirá o ritmo de três frentes que chegam ao bolso: o custo do crédito, a remuneração da renda fixa e a capacidade do Banco Central de reconduzir a inflação à meta sem travar mais a economia.