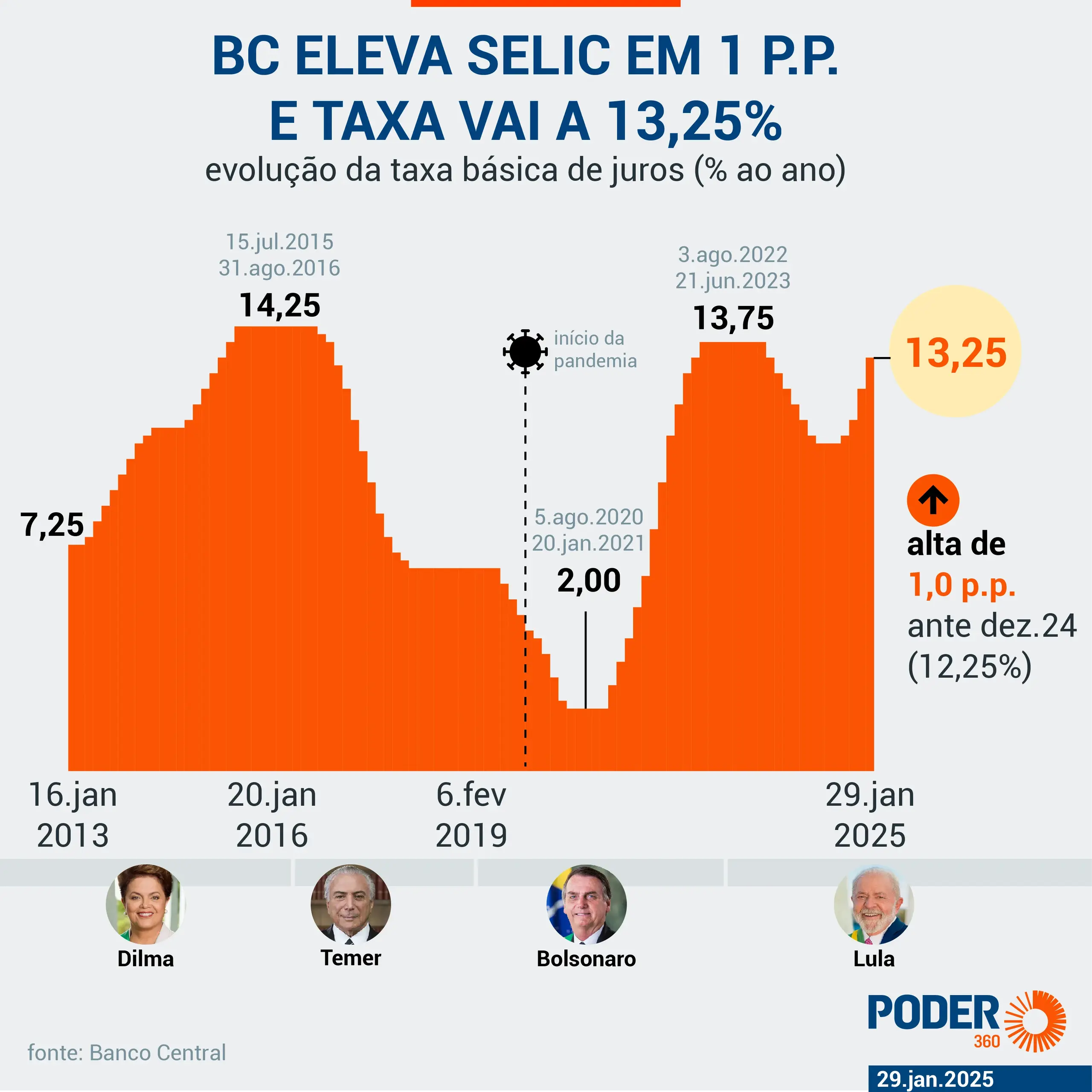

A Selic mantida em 14,25% ao ano deixa o crédito ao consumidor em 56,7% ao ano nesta quarta-feira (8), no Brasil, e amplia o atrito entre Fazenda e Banco Central.

O dado central é que a taxa básica definida pelo Banco Central do Brasil continua funcionando como piso de custo para empréstimos, crediário e financiamentos. A leitura da Fazenda é que esse patamar trava a atividade e encarece a dívida pública; o contraponto do Banco Central é que a política monetária responde a inflação, expectativas e risco fiscal.

Dario Durigan, ministro da Fazenda, afirmou que a taxa elevada é o principal entrave ao crescimento da economia brasileira. A divergência não muda o efeito imediato para famílias e empresas: quando a Selic fica em 14,25%, bancos e investidores cobram mais para emprestar, rolar dívida e financiar consumo.

Selic alta sustenta custo maior desde os títulos públicos

A trajetória recente ajuda a medir o tamanho do aperto. Em 2023, títulos públicos federais prefixados de longo prazo eram negociados perto de 10% ao ano. Em 2026, a taxa chegou a 14,7% ao ano, alta superior a 4 pontos percentuais no custo exigido por investidores para financiar o governo.

Esse movimento aparece antes de chegar ao balcão do banco. O governo paga mais para captar, instituições financeiras reprecificam risco e o crédito privado incorpora a taxa básica, inadimplência esperada e margem bancária. A composição final do juro médio de 56,7% ao consumidor ainda depende do spread privado, cuja abertura detalhada não foi informada na apuração.

A sequência vem de dois marcos. Em 1º de janeiro de 2023, os prefixados federais operavam em 10% ao ano. Em 3 de julho de 2026, com a Selic em 14,25%, a taxa média ao consumidor atingiu 56,7% ao ano, como mostrou o PIRANOT na cobertura anterior sobre Selic e crédito.

Crediário, veículos e imóveis sentem o freio no orçamento

Para o consumidor, a diferença entre a Selic de 14,25% e o juro médio de 56,7% mostra que a taxa básica não explica sozinha o preço final do crédito. Ela é a referência inicial, mas o custo total inclui risco de calote, prazo, garantias e margem da instituição financeira.

O efeito prático recai sobre compras parceladas, financiamentos automotivos, crédito imobiliário e capital de giro no varejo. No interior paulista, o impacto aparece no comércio que depende de crediário e no comprador que adia carro ou imóvel quando a prestação deixa de caber no orçamento.

O peso fiscal também entra na conta. Dados de mercado citados na apuração mostram pagamentos de juros na dívida pública na faixa de R$ 600 bilhões, R$ 742 bilhões, R$ 800 bilhões e R$ 900 bilhões, conforme diferentes recortes de custo e período acompanhados por instituições financeiras. Esses valores indicam a escala do gasto financeiro, sem permitir comparação local inventada com orçamento de municípios ou famílias.

A leitura da Fazenda, expressa por Durigan, é que juros altos pressionam a dívida pública e reduzem espaço para crescimento. O Banco Central, por sua vez, mantém a Selic como instrumento para conduzir a inflação à meta, o que impede atribuir o patamar atual apenas a decisão política ou a um único fator fiscal.

Próxima decisão depende do Banco Central e dos dados oficiais

O próximo passo confirmado é acompanhar as novas decisões do Comitê de Política Monetária do Banco Central e a atualização das séries oficiais de crédito. Sem esses dados, não é possível afirmar quais modalidades subiram mais após a manutenção da Selic.

Também depende de publicação oficial a abertura mais recente por pessoa física, empresas, habitação e veículos. Até lá, a leitura sustentada pelos números disponíveis é direta: Selic de 14,25%, juro médio ao consumidor de 56,7% e títulos prefixados de longo prazo a 14,7% mantêm o crédito caro no país.