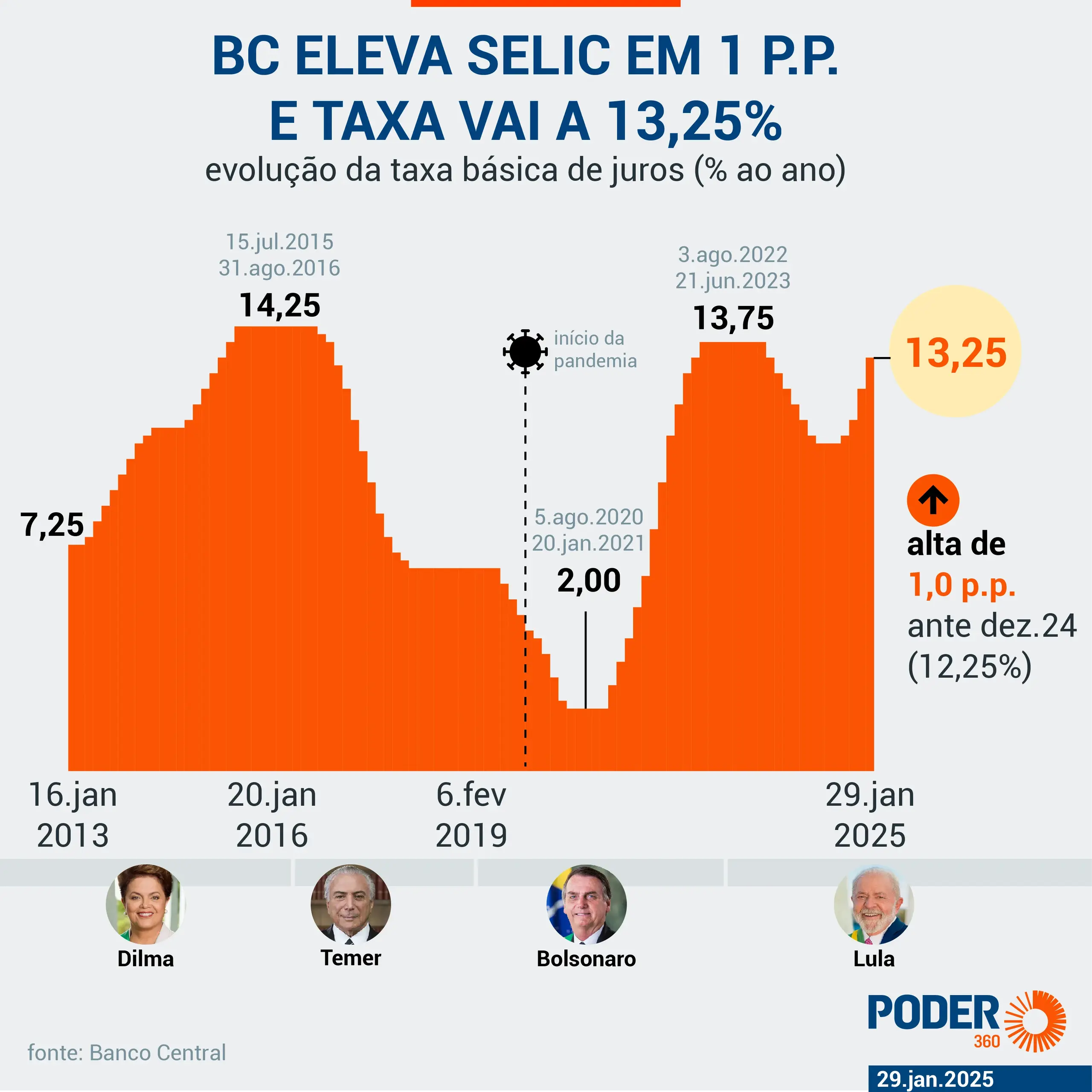

A Selic em 14,25% ao ano mantém o juro médio ao consumidor em 56,7%, aponta o Banco Central — nível que freia investimentos e pressiona a dívida pública, afirmou o ministro da Fazenda, Dario Durigan.

Durigan declarou que os juros elevados são o principal entrave ao crescimento econômico do país: a taxa cara restringe o crédito privado e, ao mesmo tempo, amplia o serviço da dívida pública, criando pressão simultânea sobre investimento e déficit fiscal. A declaração reforça a tensão aberta entre o Ministério da Fazenda e o Banco Central sobre o patamar adequado para a taxa básica.

O distanciamento entre a taxa básica e o custo real do crédito chega a quase 42 pontos percentuais: com a Selic em 14,25% ao ano, o consumidor paga, em média, 56,7% ao ano nas operações de crédito livre e habitacional. O Banco Central, responsável pela política monetária, não anunciou mudança de trajetória nas últimas reuniões do Copom.

De 10% a 14,7%: a escalada da taxa básica em três anos

Em janeiro de 2023, os títulos prefixados de longo prazo do Tesouro Nacional operavam próximos a 10% ao ano. Em julho de 2026, os mesmos papéis chegaram a 14,7% — alta de 4,7 pontos percentuais em três anos e meio. O ciclo de aperto monetário conduzido pelo Banco Central para conter pressões inflacionárias sustentou esse movimento, conforme acompanhado pelo PIRANOT na cobertura de 3 de julho.

A trajetória ascendente dos juros básicos eleva o custo de captação dos bancos privados, que repassam o encarecimento ao crédito para consumidores, empresas e setor imobiliário. O resultado é um sistema em que a taxa paga pelo governo para se financiar rivaliza com os patamares que, em 2023, eram exclusivos do crédito de maior risco.

O que 56,7% ao ano representam para famílias e empresas

Para uma empresa que toma capital de giro nas taxas próximas à média do mercado, um empréstimo de R$ 100 mil gera mais de R$ 56 mil em encargos anuais — custo que inviabiliza expansão em setores de margem estreita, como varejo e pequenas indústrias. No crédito habitacional e no consignado, as taxas são menores por conta de garantias específicas, mas também seguem pressionadas pelo patamar da Selic.

No plano macro, XP e Itaú projetam que o PIB de 2025 deve ter fechado com alta de apenas 2,3% — crescimento moderado atribuído, em parte, ao freio imposto pelos juros sobre o consumo e o investimento privado. A tensão entre Banco Central e Ministério da Fazenda reflete posições distintas: o Copom mantém a Selic para ancorar expectativas de inflação; Durigan afirma que os juros elevados já funcionam como freio ao crescimento econômico.

O comércio varejista e o setor imobiliário do interior paulista também sentem o efeito: o encarecimento dos financiamentos reduz a demanda por imóveis e compras parceladas, segmentos que dependem de crédito acessível para girar, como o PIRANOT registrou em cobertura de junho.

Próximas reuniões do Copom e a lacuna do crédito subsidiado

O Bradesco revisou sua projeção e passou a estimar a Selic em 13,75% nos próximos meses — sinal de que parte do mercado antecipa algum recuo na taxa básica. Ainda assim, não há comunicado oficial do Banco Central indicando mudança de trajetória: as próximas reuniões do Copom definirão se, e quando, o alívio no custo do crédito chegará ao consumidor.

O impacto da Selic de 14,25% sobre linhas de crédito subsidiadas — como crédito rural para agricultura familiar e microcrédito para pequenas empresas — permanece sem detalhamento público do Banco Central ou do Ministério da Fazenda. Essas operações contam com funding diferenciado por contratos com o governo federal, mas a ausência de dados consolidados impede avaliar a magnitude do efeito sobre os segmentos mais dependentes de crédito dirigido.