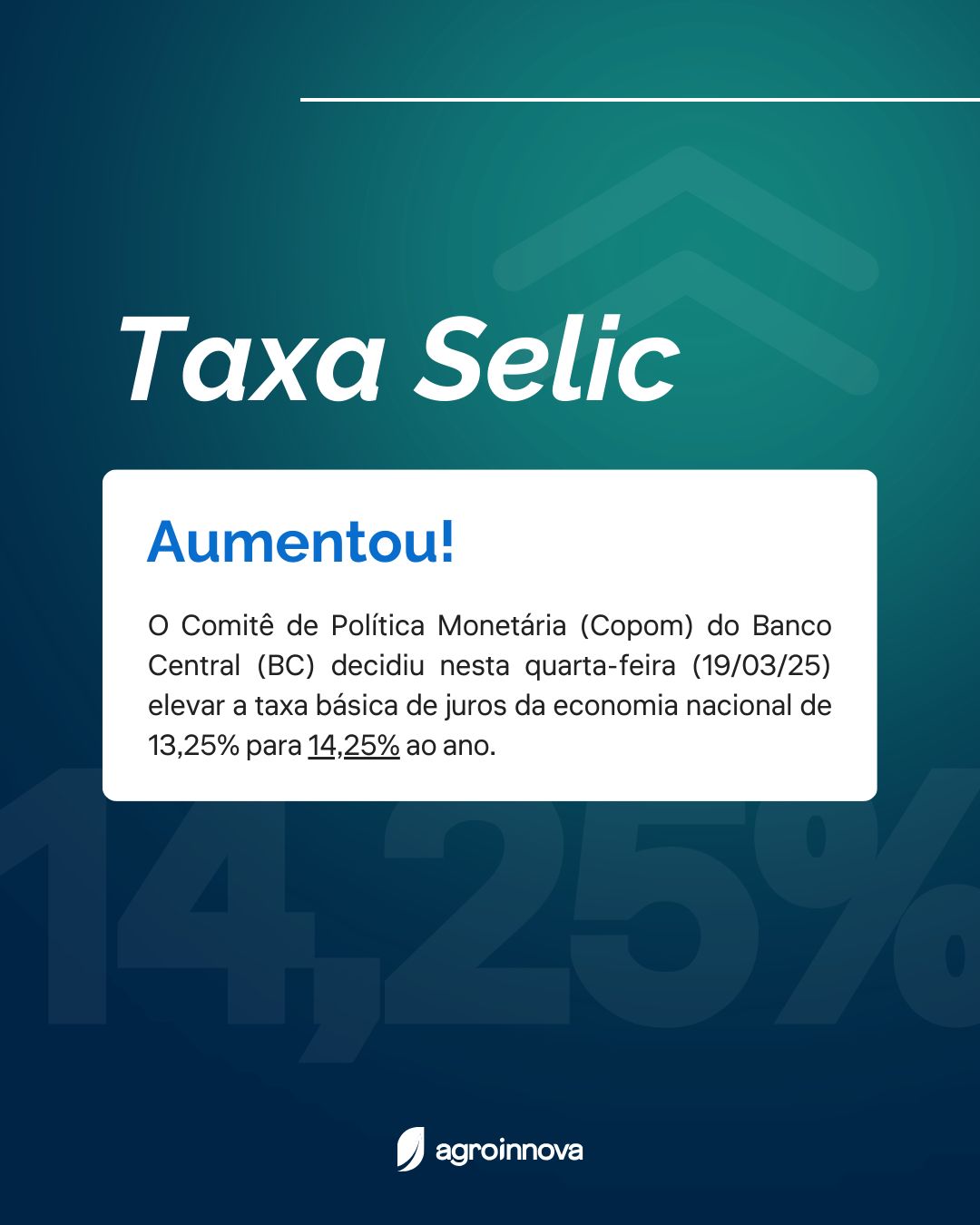

O corte da Selic para 14,25% ao ano ainda não chegou ao bolso de quem toma crédito no Brasil. Mesmo depois da redução de 0,25 ponto percentual aprovada pelo Comitê de Política Monetária (Copom) em 17 de junho, o juro médio cobrado das famílias permanece em 56,7% ao ano, quase quatro vezes a taxa básica, segundo dados do Banco Central.

A distância entre a decisão do Copom e o custo efetivo dos empréstimos mostra por que o alívio monetário tende a demorar para aparecer no orçamento das famílias. A Selic recuou de 15% para 14,50% e, depois, para 14,25%, acumulando queda de 0,75 ponto percentual. No crédito ao consumidor, porém, as taxas seguem acima de 50% ao ano desde 2025.

O quadro fica mais apertado porque a inadimplência das famílias chegou a 4,7% em maio de 2026, o maior patamar desde 2011. Para os bancos, o atraso nos pagamentos aumenta o risco das carteiras e ajuda a manter o spread elevado. Para o consumidor, o resultado aparece em parcelas mais caras, renegociações difíceis e menor margem para assumir novas dívidas.

Por que a queda da Selic demora a baratear o crédito

A Selic funciona como referência para o custo do dinheiro na economia, mas não é a taxa paga diretamente por famílias e empresas na ponta. Entre a taxa básica e o empréstimo bancário entram o risco de inadimplência, o custo de captação das instituições financeiras, despesas administrativas, tributos, compulsórios e margem dos bancos.

É por isso que um corte inicial da taxa básica costuma produzir efeito limitado no curto prazo. Quando a inadimplência sobe, os bancos tendem a proteger suas carteiras com juros maiores e critérios mais duros de concessão. O consumidor endividado, por sua vez, encontra menos espaço para trocar dívidas caras por linhas mais baratas.

Na prática, a diferença entre 14,25% e 56,7% ao ano ajuda a explicar por que a política monetária ainda pesa sobre consumo e investimento. Financiamentos de veículos, crédito pessoal, cartão, capital de giro e compras parceladas continuam sensíveis ao custo do dinheiro, mesmo após o início do ciclo de redução da Selic.

Crédito caro trava consumo e pressiona a economia

O secretário-executivo do Ministério da Fazenda, Dario Durigan, afirmou que os juros elevados travam a economia e pressionam a dívida pública. A crítica resume uma tensão central da política econômica: a taxa alta ajuda a conter a inflação, mas também encarece o financiamento das famílias, reduz o fôlego das empresas e aumenta o custo de rolagem da dívida do governo.

Para as famílias, o efeito mais visível está no orçamento mensal. Com juros médios de 56,7% ao ano, uma dívida que parecia administrável pode crescer rapidamente quando entra no rotativo, no crédito pessoal ou em renegociações com custo elevado. A inadimplência de 4,7% indica que uma parcela maior dos consumidores já encontra dificuldade para manter pagamentos em dia.

Para as empresas, o crédito caro reduz a disposição para investir, ampliar estoques ou contratar. Mesmo negócios com demanda aquecida enfrentam uma conta mais pesada para financiar expansão. Esse freio ajuda a explicar por que cortes graduais da Selic nem sempre se traduzem imediatamente em aceleração da atividade.

Copom mantém cautela para novos cortes

Ao reduzir a Selic em 0,25 ponto percentual, o Copom citou o ambiente externo incerto como motivo para cautela. A leitura envolve riscos ligados à inflação global, ao câmbio e às condições financeiras internacionais, fatores que podem limitar a velocidade de novos cortes.

O próximo teste para o bolso do consumidor virá em duas frentes: a nova decisão do Copom sobre a Selic e a atualização das Estatísticas Monetárias e de Crédito do Banco Central. Se o juro médio às famílias continuar perto de 56,7% ao ano e a inadimplência permanecer em 4,7%, a queda da taxa básica seguirá distante do custo real dos empréstimos.