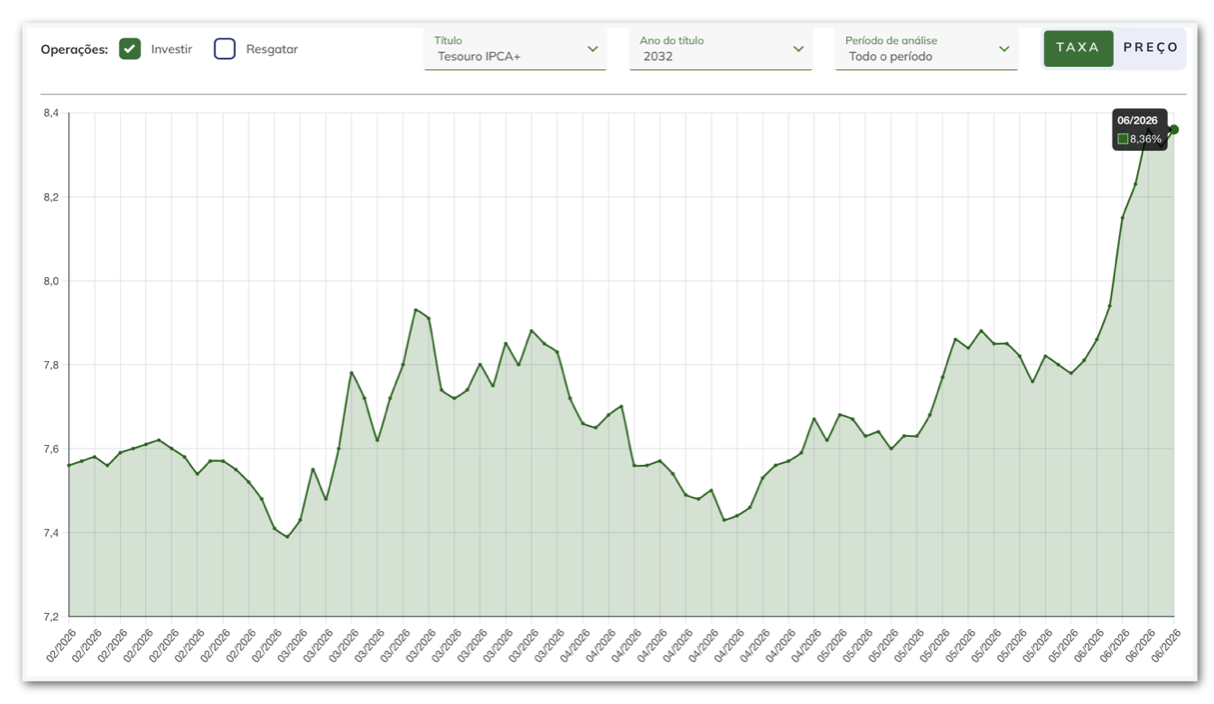

O Tesouro IPCA+ 2032 passou nesta quinta-feira (11) de IPCA mais 8,3% ao ano, uma taxa real rara no mercado brasileiro e suficiente para recolocar a renda fixa indexada à inflação no centro da discussão sobre risco fiscal, custo da dívida pública e retorno para o investidor.

Na prática, o papel promete ao comprador uma remuneração acima da inflação medida pelo IPCA se for mantido até o vencimento. É diferente da Selic, que é uma taxa nominal e serve de referência para a política monetária. No Tesouro IPCA+, o investidor trava um ganho real contratado, enquanto o governo aceita pagar um prêmio maior para se financiar.

A alta chama atenção porque taxas reais acima de 8% costumam aparecer em momentos de maior desconfiança sobre inflação, juros futuros, contas públicas ou cenário externo. Para o investidor, o número parece atraente. Para o Tesouro Nacional, porém, ele indica que o mercado exige uma compensação mais alta para comprar títulos de prazo mais longo.

Taxa alta não autoriza comparação automática com Dilma 2

A frase de que os títulos públicos pagam o maior juro real desde o segundo mandato de Dilma Rousseff exige cuidado técnico. O Tesouro IPCA+ 2032 é um vencimento específico, com série própria no Tesouro Direto. Compará-lo diretamente com papéis negociados em 2016 pode distorcer o diagnóstico se os prazos, os horários de coleta e as bases históricas não forem equivalentes.

Para uma comparação consistente, a referência precisa considerar títulos indexados à inflação de prazo semelhante, como antigas NTN-Bs, ou curvas indicativas usadas pelo mercado para medir juros reais. Sem essa equivalência, a taxa acima de 8,3% mostra estresse relevante em um vencimento importante, mas não prova sozinha que toda a curva de títulos públicos voltou ao patamar de 2016.

Registros recentes ajudam a dimensionar o movimento. Em 3 de junho, o Tesouro IPCA+ 2032 aparecia em IPCA mais 8,00% ao ano, enquanto o Tesouro IPCA+ 2040 pagava IPCA mais 7,41% ao ano. Na véspera da nova alta, as taxas estavam em IPCA mais 7,94% e IPCA mais 7,37%, respectivamente.

A variação também não foi uniforme. O papel com vencimento em 2032 avançou 0,06 ponto percentual, enquanto o vencimento em 2040 subiu 0,04 ponto. A diferença reforça que cada título reage ao seu prazo, à liquidez e à percepção de risco naquele trecho da curva.

Juro real maior encarece a dívida e muda a renda fixa

Quando o Tesouro vende títulos indexados à inflação com prêmio mais alto, o custo de novas emissões tende a subir. Esse efeito não aparece de uma vez no orçamento, porque a dívida pública tem diferentes prazos e indexadores, mas taxas reais persistentemente elevadas aumentam a pressão sobre a despesa futura com juros.

O Tesouro Transparente reúne informações sobre dívida pública, emissões, estoque, vencimentos e estatísticas fiscais. É nessa base que se mede, ao longo do tempo, se a alta de um papel específico se transforma em aumento relevante do custo médio da dívida federal.

Para a pessoa física, a leitura é dupla. Quem compra o Tesouro IPCA+ e carrega o título até o vencimento garante a taxa contratada acima da inflação, descontados impostos e eventuais custos. Quem vende antes, no entanto, fica sujeito à marcação a mercado: se as taxas sobem depois da compra, o preço do título cai; se as taxas recuam, o preço sobe.

Esse mecanismo explica por que um título com retorno elevado pode ser, ao mesmo tempo, oportunidade e risco. A taxa maior melhora a remuneração futura para quem aceita o prazo, mas também sinaliza um mercado mais exigente com o governo e mais sensível a notícias sobre inflação, resultado fiscal e decisões do Banco Central.

Selic, inflação esperada e risco fiscal entram na conta

A taxa de um Tesouro IPCA+ não se move apenas pela inflação corrente. Ela incorpora expectativas para os próximos anos, a trajetória esperada da Selic, o prêmio de risco cobrado pelo mercado e a disposição dos investidores para comprar papéis de prazo mais longo.

As estatísticas do Banco Central ajudam a separar esses componentes. Séries de juros, inflação, mercado monetário e expectativas permitem distinguir o que vem da política monetária, o que vem da inflação esperada e o que reflete percepção de risco sobre a dívida pública.

O impacto também chega fora do mercado financeiro. Juros reais altos encarecem o crédito, reduzem o apetite por investimento produtivo e aumentam a competição do gasto com juros dentro do Orçamento. Para famílias e empresas, o mesmo ambiente que melhora a remuneração de aplicações conservadoras costuma tornar financiamentos e capital de giro mais caros.

O dado central, portanto, é este: o Tesouro IPCA+ 2032 já negocia acima de IPCA mais 8,3% ao ano, patamar elevado para a renda fixa brasileira. A consequência imediata é maior atratividade para quem compra e carrega o papel, combinada a uma pressão adicional sobre o custo de financiamento do governo. A comparação com Dilma 2 só se sustenta com vencimentos equivalentes e base histórica compatível.