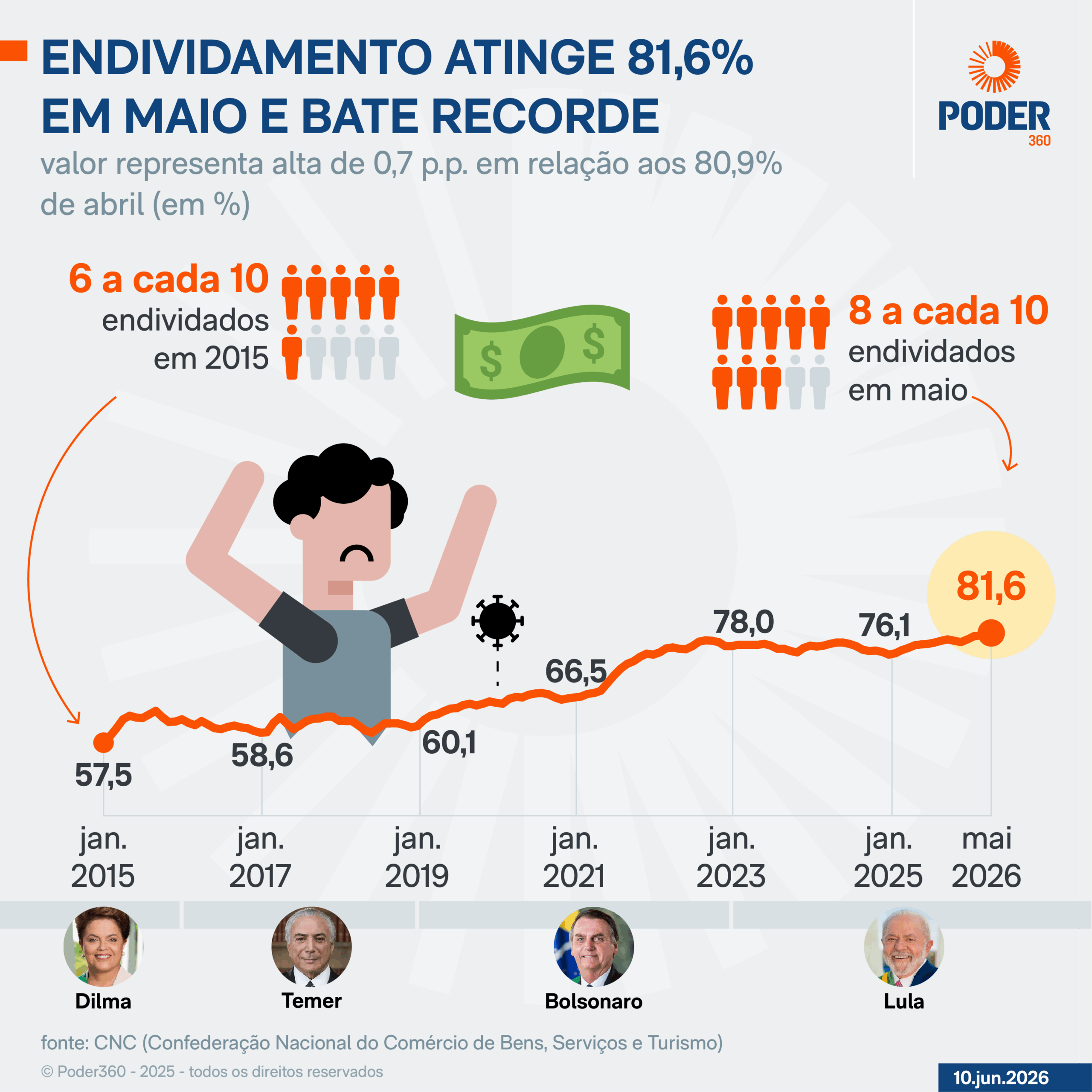

O endividamento das famílias brasileiras subiu para 81,6% em maio de 2026 e atingiu o maior nível da série histórica iniciada em 2015, de acordo com a Pesquisa de Endividamento e Inadimplência do Consumidor, da Confederação Nacional do Comércio de Bens, Serviços e Turismo.

O avanço não significa que oito em cada dez famílias estejam com contas atrasadas. O indicador considera quem tem algum tipo de dívida — como compras parceladas, carnês, financiamentos, empréstimos ou crédito contratado. Ainda assim, o dado acende alerta porque veio acompanhado de alta na inadimplência: 29,9% das famílias declararam ter contas em atraso em maio.

Outro recorte mostra a parte mais pressionada do orçamento doméstico. Segundo a CNC, 12,3% das famílias disseram não ter condições de pagar as dívidas já assumidas. É esse grupo que preocupa mais bancos, varejo e serviços de renegociação, porque indica perda efetiva de capacidade de pagamento, não apenas uso maior de crédito.

Dívida cresce no mês e no ano

Na passagem de abril para maio, o percentual de famílias endividadas subiu 0,7 ponto percentual, de 80,9% para 81,6%. Em relação a maio de 2025, quando o índice estava em 78,2%, a alta foi de 3,4 pontos percentuais.

A comparação anual mostra que o endividamento segue disseminado mesmo depois de meses de mercado de trabalho mais aquecido e renda em recuperação. Para as famílias, a combinação é ambígua: o crédito ajuda a manter o consumo, mas reduz a margem de manobra quando juros, parcelas e despesas correntes ocupam parte maior do orçamento.

O peso aparece com mais força entre os lares de menor renda. Entre famílias que recebem até três salários mínimos, o endividamento chegou a 84,6% em maio. Esse grupo costuma ter menos poupança, menor acesso a crédito barato e maior dependência de compras parceladas para fechar despesas do mês.

Inadimplência mostra onde a pressão vira atraso

A diferença entre dívida e inadimplência é central para entender o número. Uma família pode estar endividada e pagar tudo em dia. A inadimplência, por sua vez, mede quem já deixou alguma conta vencer. Em maio, esse grupo representou 29,9% das famílias brasileiras.

Quando a dívida cabe no orçamento, ela sustenta consumo e permite compras de maior valor, como eletrodomésticos, material de construção, veículos ou serviços parcelados. Quando as parcelas começam a atrasar, o efeito muda: o consumidor perde crédito, renegocia compromissos, corta gastos e adia novas compras.

Para o comércio, o recorde de endividamento é um sinal de demanda ainda dependente de financiamento. Para bancos e financeiras, a inadimplência perto de 30% aumenta a cautela na concessão de crédito. Para o governo, o dado entra no radar porque consumo das famílias é uma das engrenagens mais importantes da atividade econômica.

Juros altos limitam o alívio no orçamento

O nível elevado de endividamento ocorre em um ambiente em que o custo do crédito ainda pesa. Juros altos tornam mais caras as novas contratações e dificultam a rolagem de dívidas antigas, especialmente em modalidades de curto prazo e em linhas usadas para cobrir falta de caixa.

Isso não permite atribuir o recorde a uma única causa. O resultado pode refletir renda, inflação, emprego, comportamento de consumo, oferta de crédito e renegociações. Sem a abertura completa por modalidade, não é possível afirmar qual tipo de dívida puxou o avanço de maio.

O dado nacional também não autoriza uma leitura automática para cidades específicas. Ele mostra o quadro geral do país, mas não mede diretamente a situação de consumidores em Piracicaba ou em outros municípios. Para esse recorte, seriam necessários indicadores locais de Procon, comércio, birôs de crédito ou programas de renegociação.

Recorde amplia procura por renegociação

O aumento da dívida ajuda a explicar a demanda por programas de renegociação. Na terça-feira (9), o Desenrola Brasil informou ter alcançado 6 milhões de adesões e mirar 10 milhões em junho, sinal de que uma parcela relevante dos consumidores busca reorganizar débitos para recuperar fôlego financeiro.

Na prática, maio deixa um retrato claro: mais famílias estão usando crédito, quase três em cada dez convivem com atraso e uma fatia de 12,3% já declara não conseguir pagar o que deve. O próximo teste será saber se renda e emprego conseguem segurar o consumo sem transformar o recorde de endividamento em nova onda de inadimplência.